- Возможен ли отказ

- Сколько можно вернуть

- Возврат страховки

- Порядок возврата

- Можно ли вернуть страховку по кредиту в Сбербанке

- По потребительскому кредиту

- По другим займам

- В каких случаях это можно сделать

- Сроки возврата

- Сумма возврата

- Необходимые документы

- Составление заявления

- Алгоритм действий

- Что гласит закон

- Что делать в случае отказа

- Возврат через суд

- Советы и рекомендации

- Возврат страховки Сбербанка после оформления полиса

- Возможен ли возврат страховки в Сбербанке после досрочного погашения кредита?

- Механизмы возврата страховки в Сбербанке, в зависимости от подразделений

- Возврат страховки в ООО СК «Сбербанк страхование»

- Возврат страховки Сбербанка по коллективному договору страхования

- Опции по возвращению страховки для клиентов: что нужно знать

Стоит рассмотреть этот вопрос отдельно. Ведь срок погашения таких кредитов обычно составляет десятилетия, и страховка в этот момент действительно пригодится.

Следует рассмотреть вопрос о том, является ли предложение выгодным, тем более что ответственным клиентам может быть предложено снижение тарифов.

Кроме того, перечень страховых случаев расширен и включает, помимо вышеперечисленных, другие Временная нетрудоспособность в результате болезни или травмы делает невозможным временное погашение государственного долга члена семьи, а следовательно, и его финансовое положение.

Помимо факультативного страхования жизни и потери трудоспособности, существует обязательное страхование самой ипотеки. От него нельзя отказаться, и оно обеспечивает компенсацию банку и заемщику в случае повреждения или разрушения дома (в последнем случае ее выплачивает страховая компания). Дом застрахован от пожара, взрывов и наводнений, других природных явлений и даже от кражи.

При досрочном погашении ипотеки часть платежа может быть возвращена. В качестве альтернативы существует вариант, когда сумма компенсации соответствует сумме долга, которая уменьшается по мере погашения. В некоторых случаях это более интересный вариант.

Возможен ли отказ

На самом деле, согласно закону, финансовые учреждения не имеют законного права связывать выдачу кредита с окончанием действия страхового полиса. Другими словами, закон дает вам право не гарантировать кредит; отсутствие страховки не является причиной для отказа в кредите. Но причина всегда найдется, если вы этого захотите! Небольшая проблема в вашей кредитной истории, которую банк в противном случае пропустил бы? Отказ! Ранее достаточный уровень дохода вдруг стал очень умеренным, когда вы отказались от страхования? Это нормальное явление.

Понятно, что банки всячески стараются защитить свои инвестиции. И даже если кредит выдан, процентная ставка будет выше обычной, потому что дополнительный риск необходимо компенсировать. Это означает, что вам нужно предаться тяжелым размышлениям.

Сколько можно вернуть

Сколько денег вы получите обратно и стоит ли оно того? Посчитайте: стандартная сумма страхования жизни составляет 1% в год (полисы выдаются на один год и постоянно обновляются). Это означает, что кредит на пять лет будет стоить больших денег. Есть и более точные варианты.

Если вы гарантируете свою трудоспособность, они составляют 2%; если вы теряете работу, они составляют 3%. Эти факторы могут варьироваться, но это пример. Как следствие, эти суммы подлежат возврату.

Возврат страховки

Поэтому нередко все эти факторы вынуждают соглашаться на навязанные услуги. Однако всегда есть возможность для маневра. Как правило, страхование было полностью добровольным.

Это означает, что если эта добрая воля вдруг пропадет, ее всегда можно отозвать после получения кредита. И да — банки обычно не пользуются этим окном и поэтому обычно закрывают глаза на происходящее. Поскольку это абсолютно законно, вы получаете свои деньги обратно, и условия кредита не пересматриваются.

Узнайте больше — как вернуть деньги? Напишите в Сбербанк заявление с просьбой о возмещении страховки по кредиту, предварительно скачав типовой образец. Лучше всего подать его в то же отделение Сбербанка, где был получен кредит. Заявление нужно составить в двух экземплярах: один экземпляр предоставить в банк, а второй оставить себе (предварительно заверив печатью, что он принят).

К заявлению необходимо приложить платежную ведомость и передать ее сотруднику банка. Затем необходимо дождаться ответа в установленный срок.

Заявление можно подать в любое время, даже после погашения кредита в Сбербанке вы можете получить свое обеспечение обратно, но есть ряд важных нюансов, которые конкретно определяют сумму, которую вы можете получить обратно. Если заявление подается в течение 30 дней после обучения по договору, то возврату подлежит полная сумма, после этого срока — только половина. С большой вероятностью вы получите отказ, если с момента заключения контракта прошло более шести месяцев.

В этом случае вам вряд ли удастся вернуть хоть часть денег, даже если вы обратитесь в суд. Поэтому рекомендуется отказаться от полиса как можно скорее, по крайней мере, в течение того же месяца, когда вы получили кредит.

Если вы досрочно погасите кредит, вы также можете вернуть свою страховку. Страховка больше не требуется на период между фактическим и плановым погашением кредита. Обычно проще вернуть страховку, если вы досрочно погашаете кредит в сбербанке.

Если вы хотите добиться возмещения страховой суммы, вам необходимо выяснить, каковы условия кредитного договора и договора страхования. Это можно сделать двумя разными способами: 1. присоединиться к коллективному договору страхования — 2.

разделить индивидуальные договоры. В первом случае заявление о возврате страховки адресуется банку, во втором — страховой компании; в случае Сбербанка, поскольку это компания немедленного страхования, заявление почти всегда следует подавать непосредственно в банк. Существует срок давности для возмещения страховых взносов по кредитам, которые уже закрыты и которым исполнилось три года.

Порядок возврата

Ваше заявление может рассматриваться не более 30 дней. Затем банк или страховая компания должны письменно уведомить вас о решении по вашему делу, в зависимости от договора.

Если решение положительное, вам должны предоставить подробную информацию о возмещении.

Если решение отрицательное, вы можете в судебном порядке приступить к защите своих законных прав. Таким образом, вы можете не только вернуть свои деньги, но и получить от банка или страховой компании штраф и компенсацию за неимущественный вред. Стоит отметить, что такие дела обычно выигрывает заемщик, поскольку налицо явное нарушение закона со стороны банка.

Поэтому очень маловероятно, что банк будет доводить дело до суда.

Узнайте, можно ли вернуть обеспечение Возврат кредита Сбербанка обычно происходит легко и просто, чего нельзя сказать о других банках. Обычно возврат залога очень выгоден, и этим следует воспользоваться.

Можно ли вернуть страховку по кредиту в Сбербанке

Согласно некоторым программам кредитования, страхование имущества является обязательным при подписании кредитного договора. Однако в большинстве случаев оно является необязательным. То же самое относится к страхованию здоровья и жизни заемщика.

По потребительскому кредиту

Клиенты не обязаны оформлять страховой полис при закрытии простого кредита. Заемщики должны понимать, что банк не заботится об их кошельке и получает от страховой компании вознаграждение за каждый выданный полис. Поэтому заемщики вынуждены приобретать страховку всеми способами, даже там, где она не требуется.

Если их заставляют приобретать страховку в дополнение к потребительскому кредиту, это незаконно. Действия таких финансовых учреждений можно легко оспорить, подав жалобу в прокуратуру, Роспотребнадзор или Центральный банк.

См. также: Банк Греции может попросить министра экономического развития проинформировать министра финансов по этому вопросу. Достаточно просто подать жалобу в банк, и навязанный договор может быть расторгнут, а внесенная сумма возвращена.

Кроме того, новый закон дает клиентам право отказаться от страховки в течение первых 14 дней после подписания договора — в течение так называемого «периода ожидания».

По другим займам

Только в одном случае банк имеет законное право обязать заемщика заключить договор страхования. Это происходит тогда, когда имущество, приобретенное в кредит, становится имуществом, которое закладывается в качестве гарантии. Кредитная организация должна защитить вложения страхованием, так как они фактически принадлежат банку и могут быть предоставлены третьим лицам.

Это относится к недвижимости и транспортным средствам. В этих случаях деньги за страховку могут быть истребованы только в случае досрочного погашения кредита.

В каких случаях это можно сделать

Если страхование не требуется по закону, страховой полис может быть аннулирован в случае отказа от договора или навязан под угрозой повышения процентной ставки. Если в кредитный договор включен период обязательного страхования, это является полным нарушением закона и широко распространяется банками.

См.: договоры страхования не являются обязательными для предоставления страховки, но являются обязательными для удовлетворения потребностей договора. Закон допускает отказ от договоров страхования даже при досрочном погашении кредита, поскольку договор защиты становится недействительным из-за отсутствия защиты.

В любом случае, обязательное страхование жизни и здоровья заемщика также является незаконным. Оно является исключительно необязательной формой страхования и используется банками как средство давления. Потенциальные клиенты покупают полис или не получают кредит.

Сроки возврата

Рекомендуется вернуть страховку как можно скорее. В течение первых 14 календарных дней после подписания договора — в течение «периода ожидания», называемого СЦ, — отказ влечет за собой полный возврат уплаченной страховки. Это можно сделать через банк или саму страховую компанию.

Однако существует риск, что кредитная организация увеличит процентную ставку по кредиту, но вероятность такого исхода очень мала.

Если «период ожидания» истекает, вы можете получить свои деньги обратно только после вычета расходов, понесенных страховщиком на оформление полиса. Это возможно, если срок действия полиса не истек.

Важно. Если кредит был выплачен до истечения срока действия полиса, неуплаченная сумма премии может быть возвращена до окончания последнего периода страхования.

Сумма возврата

Согласно Гражданскому кодексу РФ, премии, уплаченные по договору, возвращаются пропорционально сроку его действия.

Например, полис был приобретен 1 января 2020 года и действует в течение одного года. Премия составляет 10 000 рублей; через месяц, 1 февраля 2020 года, владелец полиса подает заявление об аннулировании. Сумма к возврату составляет 10000 — 10000 /366 * 31 = 9153 рубля.

Важно. Если страховая компания вычитает из возвращаемой суммы расходы на ведение дела (РВД), она делает это незаконно; в 2016 году Верховный суд РФ запретил такую меру, так как РВД входит в процент премии.

Необходимые документы

Помимо заявления с жалобой, вам также понадобятся

- Ваш паспорт

- страховой полис, а также

- справка из банка с реквизитами вашего банковского счета или карточного счета (для перевода денег); и

- Доказательство досрочного погашения кредита (если требуется).

Никакой дополнительной бюрократии не требуется.

Составление заявления

Заявление составляется в свободной форме и адресуется в страховую компанию, заключившую договор. В нем указываются паспортные данные и коэффициенты жалоб. Необходимо предоставить перевод денежных средств (счет счета или карточный счет).

Необходимо подготовить два экземпляра заявления.

Алгоритм действий

Застрахованное лицо подает заявление о жалобе лично, по электронной почте, письмом, заказным по почте России или заполнив специальную форму на сайте страховой компании.

Если это делается лично, ответственный сотрудник страховщика должен проследить, чтобы к копии заявления были приложены дата и номер входящих документов.

Приложите к заявлению копии паспортов, страховых полисов и документов о досрочном погашении кредита.

Страховщики обязаны дать обоснованное решение в течение 10 дней. Если заявление одобрено, деньги будут перечислены на счет, указанный в заявлении. Если заявление отклонено, вернуть деньги поможет обращение в Центральный банк РФ, Роспотребназдор или жалоба.

Что гласит закон

Закон предусматривает обязательство гарантировать заложенное имущество при получении кредита на недвижимость или транспортное средство. Других требований в законе нет.

Все уловки банков в отношении страхования жизни и здоровья или кредитов на обязательное страхование являются незаконными.

Что делать в случае отказа

Если страховщик отказывается расторгнуть полис, есть четыре способа обосновать это.

- Обращение в прокуратуру; или

- Жалоба в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека; и

- Обращение в суд; и

- Жалоба на страховую компанию в Центральный банк.

Прокурор обязан рассмотреть жалобу в течение 30 дней и выдать страховой компании рекомендацию о возмещении ущерба. Кроме того, на агентство налагается штраф, а на администратора — административное взыскание.

Роспотребнадзор также рассматривает жалобы в течение 30 дней. Если будет установлено, что страховщик действовал незаконно, расторгая полис, он получит уведомление об устранении нарушения.

Резюме. Центральный банк является основным надзорным органом для банковских и страховых организаций. Если нарушения не носят единичный характер, ЦБ может даже отозвать лицензию страховой компании или финансового учреждения.

Возврат через суд

Если полюбовное урегулирование невозможно, клиент имеет право обратиться в суд. Он изложит все обстоятельства и приложит копию электронного письма в страховую компанию.

Как правило, суд принимает сторону страхователя (клиента) и обязывает компанию вернуть деньги пропорционально оставшемуся сроку действия договора.

Советы и рекомендации

Первое и самое главное, что нужно помнить — внимательно читайте документы и не подписывайте кредитные и страховые полисы, если вам что-то непонятно или не нравится. Банков и страховых компаний много, и конкуренция высока. Поэтому в некоторых случаях достаточно просто намекнуть сотруднику, что он хочет получить кредит в другом месте и без страховки, чтобы изменить ситуацию.

Во многих отделениях Сбербанка сотрудники уверяют, что страхование лояльности потребителей является обязательным условием. Это неправда. Даже угроза, что вам откажут в выдаче кредита или повысят процентную ставку, незаконна.

В присутствии сотрудника вы можете позвонить на телефонную линию Сбербанка и объяснить ситуацию. В таких случаях вопрос обычно снимается, дополнительных услуг не требуется, и кредит выдается на первоначальных условиях.

Как только вы оформили страховку, вы можете сообщить об этом. Однако не стоит ждать, пока она истечет — в этом случае страховая компания не выплатит абсолютно ничего по уважительной причине.

Если вы обнаружили в полисе пункт о неуплате премии или части премии после досрочного погашения кредитного договора, то это незаконно, и необходимо сделать франшизу.

Возврат страховки Сбербанка после оформления полиса

Если клиент не реагирует во время подписания кредитного договора и юридически не отказывается от страхования, вступает в силу «период ожидания». Он длится 14 дней с момента расторжения договора и может быть использован для правомерного расторжения договора со страховщиком. Для этого достаточно подать соответствующее заявление на бланке с предсказаниями и приложить документы, подтверждающие факт оплаты услуг и сам договор страхования.

Расследование по данному вопросу занимает несколько дней, после чего деньги обычно переводятся на заявленный номер счета.

Если банк или страховщик дает отрицательный ответ, он должен дать объяснения. Если клиента не устраивает мотив, он может обратиться в вышестоящую инстанцию, например, подав жалобу в Центральный банк России и Роспотребназхол.

Однако, как уже говорилось, если все сделано правильно и в соответствии с инструкциями Банка России, а также внутренними нормативными документами Сбербанка, то в соответствии с рекомендациями, восстановление премии и «платы за участие в программе страхования».

Возможен ли возврат страховки в Сбербанке после досрочного погашения кредита?

Как правило, страховые договоры распространяются равными долями на период, аналогичный сроку действия кредитного договора, и одним платежом за пользование услугой, в течение нескольких месяцев после погашения клиентом задолженности. Однако, в связи с быстро улучшающимися финансовыми и другими обстоятельствами, существует множество случаев, когда у заемщиков появляется возможность погасить свою задолженность перед банком раньше установленного срока. Поэтому срок действия договора сокращается, что позволяет клиенту претендовать на часть оставшейся премии.

К сожалению, сегодня страховщики прямо указывают в договорах, что они не могут возвращать полисы после истечения срока действия. А когда вы пытаетесь отстоять свои права в суде, полномочия лежат на ответчике, за исключением редких случаев.

Следует отметить, что с вступлением в силу Федерального закона № 483, в контексте страховых полисов для защиты обязательств заемщика по договорам потребительского кредита, появилась возможность возмещения части возврата премии за досрочное погашение кредита! Подробнее об этом нововведении читайте в статье ЗДЕСЬ.

Механизмы возврата страховки в Сбербанке, в зависимости от подразделений

Специальным указанием ЦБ № 3854-У установлено, что кредиторы не имеют права взимать дополнительные комиссии с заемщиков, желающих вернуть средства, потраченные на страхование. Это означает, что они могут бесплатно направить запрос на получение страхового полиса. Однако на практике все происходит иначе.

Чтобы ускорить процесс и получить деньги в короткие сроки, необходимо следовать требованиям Сбербанка, который создал различные приложения для страховых единиц.

Возврат страховки в ООО СК «Сбербанк страхование»

Этот блок обеспечивает сохранность имущества, банковских карт и других аспектов, связанных с отношениями кредитора и заемщика. Чтобы успешно завершить дело о погашении кредита, к заявлению необходимо приложить страховую компанию.

Кроме того, необходимо предоставить следующий перечень документов

- страховой полис, а

- свидетельство, подтверждающее факт выплаты страховой компанией, и

- Копия паспорта.

После рассмотрения заявления компетентным должностным лицом клиенту сообщается о принятом решении. В случае положительного ответа средства будут возвращены на указанную в заявлении информацию.

Следует отметить, что установленная форма заявления ООО СК «Сбербанк страхование» не совсем соответствует требованиям приказа Банка России. В частности, в заявлении должна быть ссылка на «причины прекращения договора страхования», в то время как в указании ЦБ РФ говорится, что возврат страховых взносов должен производиться на основании письменного заявления страхователя без ссылки на причины прекращения договора.

Однако не рекомендуется выбирать предложенную форму заявления или подавать заявление в свободной форме на возврат страховых взносов в случае со структурами Сбербанка. Это может привести к задержке срока возмещения страховой суммы.

Возврат страховки Сбербанка по коллективному договору страхования

В данном видео представлена информация, относящаяся к страховым полисам, заключенным после 01. 09. 2020 года.

Третьей распространенной формой, активно навязываемой клиентам Сбербанка, является необязательное групповое и медицинское страхование. В отличие от двух предыдущих, механизм отличается тем, что страховщиком выступает банк, а клиентом — только застрахованный.

На этот раз ПАО Сбербанк выступает в качестве органа процесса и апелляции, в который необходимо подать заявление. Заявление должно быть составлено по тем же банковским формам, что и в предыдущем примере.

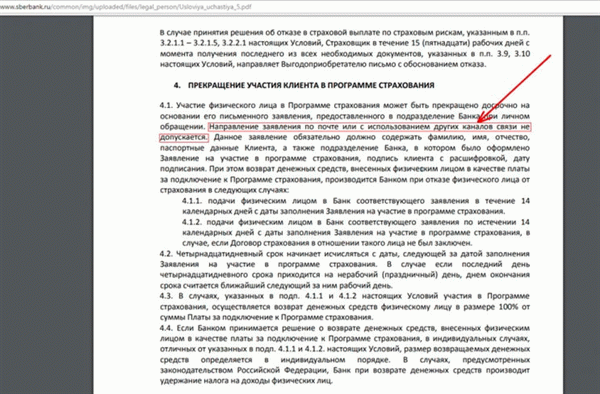

4. следует отметить, что согласно пункту 1 условия участия в программе добровольного и медицинского страхования заемщика, действующие в отношении застрахованных лиц, принятых на страхование с 4 февраля 2018 года (4 февраля 2018 года), применяются к «программе добровольного и медицинского страхования заемщика с 4 февраля 2018 года. .» , клиент должен лично обратиться в отделение банка и составить заявление по установленной форме.

При этом четко сформулировано, что «заявки не разрешается направлять по почте или с помощью других средств связи».

Возникают серьезные вопросы относительно обоснованности приведенного выше утверждения, поскольку оно ограничивает право клиента раскрывать, каким банкам он отказывает по почте. Как быть гражданам, которые по каким-либо причинам не могут «посетить» отделение Сбербанка и написать соответствующее заявление об отклонении от программы страхования? Или как быть, если сотрудник банка не предоставляет заявление на отказ от страховки или не хочет принимать заявление от клиента?

Читайте полную формулировку Условий участия на сайте Сбербанка. Нажмите здесь.

Форма заявления Сбербанка для клиентов, желающих отказаться от группового страхования, приведена ниже.

Опции по возвращению страховки для клиентов: что нужно знать

Практика показывает, что вознаграждение, взимаемое банками за страхование, может быть кратно выше номинальной стоимости полиса. По сути, это вид вознаграждения кредиторов за продвижение услуг конкретной страховой компании. Конечно, современные компании, специализирующиеся на кредитовании и продаже других банковских услуг, не хотят терять деньги.

Поэтому попытки потребовать возмещения премии могут встретить серьезное сопротивление. Отговорки сотрудников могут быть самыми разными, в зависимости от фантазии и указаний руководства. Например, «Я не мог этого сделать.

Но я мог бы это сделать:.

- В данной области нет компетентных сотрудников.

- Сотрудники подвержены высокому давлению, поэтому расследование запросов может затянуться надолго.

- Базы данных не работают или есть проблемы с оборудованием.

Все эти вопросы задаются спонтанно, и неопытные клиенты могут не поверить. Однако, если вы попросите изложить в письменном виде причину, по которой вы упорно отказываетесь принять заявку, почти в 100% случаев все препятствия и вставленные факторы волшебным образом исчезают. Реализация. Как настоящий волшебник на своем рабочем месте.